Free-Cashflow-Bewertung

Sehr interessant:

Ergebnisqualität

Kapitalkosten

Residualwert

DuPont-Analyse

Bis zu dieser Stelle haben wir bereits viele Aspekte der Unternehmensanalyse besprochen. Diese sind essentielle Hilfsmittel, um ein Unternehmen einzuschätzen und dessen relatives Bewertungsniveau zu erkennen. Auch zur Identifikation von Schwachstellen, Stärken und Risiken eignen sich die bisher behandelten Kennzahlen sehr gut.

Um eine Aktie korrekt einschätzen zu können, muss jedoch noch ein weiterer Schritt unternommen werden: die Unternehmensbewertung. Dabei gibt es zwar verschiedene Ansätze, wir wollen uns jedoch an dieser Stelle auf den wohl wichtigsten konzentrieren, die Bewertung auf Basis der freien Cashflows (Free-Cashflows).

Grundlagen

Der allgemeine Grundsatz der Bewertung nach der Methode der freien Cashflows besagt, dass ein Unternehmen genau so viel wert ist, wie es in der Zukunft Zahlungsströme für die Kapitalgeber erwirtschaften wird, abgezinst auf den heutigen Tag. Die Orientierung bei der Bewertung erfolgt dabei nicht etwa am Gewinn, sondern am freien Cashflow. Gewinnkennzahlen beinhalten nicht zahlungswirksame Komponenten, die den Aktionär letztendlich nicht berühren. Als Aktionär interessiert uns nur, was an tatsächlichen Zahlungsströmen (Cashflows) fließt. Jedoch wird ein Unternehmen nicht nur durch die Aktionäre finanziert. Auch Fremdkapitalgeber, wie Banken oder Anleihegläubiger, sind an der Finanzierung eines Unternehmens beteiligt. Wir müssen also bei der Bewertung auch den Fremdkapitalaspekt berücksichtigen.

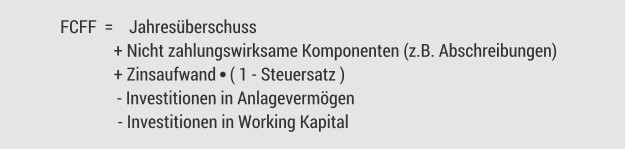

Der zu ermittelnde Zahlungsstrom ist also derjenige, der allen Kapitalgebern eines Unternehmens zugute kommt, nachdem alle operativen Ausgaben (Personalkosten, Materialkosten, Steuer etc.), alle Working Capital-Investitionen (z.B. Vorräte) und Investitionsvorhaben (z.B. Sachanlagen) getätigt worden sind. Der Fachbegriff für diesen Cashflow lautet “Free Cash Flow to the Firm” oder kurz FCFF.

Free Cash Flow to the Firm

Die Ermittlung des FCFF kann auf verschiedene Arten erfolgen. Die Basisform lässt sich dabei wie folgt herleiten:

Wie wir wissen, beinhaltet die Gewinn- und Verlustrechnung eine Reihe von nicht zahlungswirksamen Elementen. Abschreibungen sind hier die am häufigsten vorkommende Position. Um den wahren Zahlungsstrom zu ermitteln, müssen wir diese nicht zahlungswirksamen Komponenten auf den Jahresüberschuss hinzuaddieren.

Weiterhin wird der Zinsaufwand nach Steuern hinzugefügt. Da die Zinsaufwendungen vom Jahresüberschuss bereits abgezogen wurden, diese aber den Fremdkapitalgebern zufließen und wir den Cashflow für Fremd- und Eigenkapitalgeber ermitteln wollen, nehmen wir die Nachsteuer-Zinsaufwendungen wieder hinzu. Nach Steuern deshalb, da Zinsen steuerlich abziehbar sind und der Steueraufwand entsprechend gesenkt bzw. der Cashflow gestärkt wird.

Schließlich müssen wir die Investitionen in Sachanlagen und das Working Capital abziehen. Übrig bleibt derjenige Teil, der den Gebern von Fremd- und Eigenkapital zur Verfügung steht, also für Zinszahlungen und Tilgungen oder für Dividendenzahlungen verwendet werden kann.

Abgesehen von der vom Jahresüberschuss ausgehenden Ermittlung des FCFF gibt es auch andere Möglichkeiten, nämlich etwa vom Ergebnis vor Zinsen und Steuern (EBIT) auszugehen, die jedoch auf die gleichen Ergebnisse kommen. Eine Variation der Methoden kann beliebig erfolgen bzw. sich an den eigenen Präferenzen oder dem verfügbaren Zahlenmaterial orientieren.

Der Barwert des FCFF

Der heutige Wert eines Unternehmens ist also wie bereits erwähnt der Barwert seiner zukünftigen freien Cashflows (FCFF). Die Grundformel der Wertermittlung eines Unternehmens nach der Methode des freien Cashflows lautet dementsprechend:

Diese Formel sieht auf den ersten Blick schwieriger aus, als sie eigentlich ist. Die Summe aller zukünftigen FCFF wird auf den heutigen Tag abgezinst. Als Diskontsatz werden die gewichteten durchschnittlichen Kapitalkosten (WACC) herangezogen. Diese werden deshalb genutzt, da wir den Firmenwert für Eigen- und Fremdkapitalgeber ermitteln möchten.

Schätzung des FCFF

Um den Unternehmenswert zu ermitteln, benötigen wir die zukünftigen FCFF eines Unternehmens. Wir müssen zunächst also den FCFF für die kommenden Perioden schätzen. Dies ist sicherlich eine der schwierigsten Aufgaben der Unternehmensbewertung. Genau deshalb ist es auch so wichtig, eine vorherige Analyse der Vergangenheit des Unternehmens vorzunehmen, um dadurch die Schätzgrößen bestmöglich bestimmen zu können. Eine Analyse der Vergangenheit kann sehr gut darüber Aufschluss geben, wie sich ein Unternehmen in verschiedenen Konjunkturphasen verhält und welche investitionspolitischen Maßnahmen jeweils ergriffen wurden.

So kann beispielsweise die Beobachtung, dass ein Unternehmen in der Vergangenheit stets ein konstantes Verhältnis von Umsatz und Working Capital pflegte, enorm hilfreich dabei sein, zukünftige Investitionen in Working Capital zu antizipieren. Auch das das Anlagevermögen betreffende Investitionsverhalten kann durch Betrachtung der vergangenen Entwicklung oftmals gut für künftige Perioden projiziert werden.

Konstantes Wachstum des FCFF

Die einfachste Vorgehensweise, den FCFF für zukünftige Perioden zu schätzen, ist diesen um einen konstanten Faktor in der Zukunft wachsen zu lassen. Während der FCFF für die letzte abgeschlossene Periode problemlos aus dem Zahlenwerk eines Unternehmens heraus abgeleitet werden kann, werden die zukünftigen FCFF in dieser Variante einfach mit einem konstanten Wachstumsfaktor fortgeschrieben. Die Berechnung des Unternehmenswertes erfolgt dann auf Basis folgender Formel:

Der FCFF des letzten abgeschlossenen Geschäftsjahres wird mit einem konstanten Wachstumsfaktor g in die Zukunft fortgeschrieben und mit der Differenz aus dem WACC und demselben Wachstumsfaktor abgezinst. Hierbei ist offenkundig die Wahl des Wachstumsfaktors g eine kritische Angelegenheit. Eine Möglichkeit dabei ist, für g die durchschnittliche historische Wachstumsrate des FCFF anzusetzen, falls man davon ausgehen kann, dass diese auch in Zukunft so beibehalten werden kann. Geht man davon aus, dass das zukünftige Wachstum höher oder niedriger ausfallen wird, muss man den Wachstumsfaktor entsprechend anpassen.

Beispiel: Ein Unternehmen hat im Jahr 2011 einen FCFF in Höhe von 10 Mio. € erzielt. Man kann davon ausgehen, dass dieser in den kommenden Jahren um 5% pro Jahr wachsen wird, so wie es das Unternehmen bereits in den letzten Jahren erreicht hat. Die gewichteten durchschnittlichen Kapitalkosten (WACC) betragen 10%. Das Unternehmenswert ergibt sich daher mit:

Variables Wachstum des FCFF

Wenn man hingegen kein konstantes Wachstum des FCFF für alle zukünftigen Perioden annehmen will, kann man alternativ auch die FCFFs für die kommenden Perioden einzeln schätzen. Dabei kann man verschiedene Szenarien einarbeiten, wie etwa fallende oder steigende Wachstumsraten für einen bestimmten Zeitraum, um erst danach eine konstante Wachstumsrate anzunehmen.

Die Formel verdeutlicht, dass zur Summe der abgezinsten Cashflows (1. Teil der Formel) nun ein Endwert hinzugezogen wird, bei dem für alle weiteren Cashflows eine konstante Wachstumsrate angenommen wird. Dieser 2. Teil der Formel ist kongruent zur Formel für das konstante Wachstum. Der Endwert wird ebenfalls auf den heutigen Tag abgezinst (hinterer Teil der Formel).

Beispiel: Ein Unternehmen wird im Jahr 2012 und 2013 einen FCFF in Höhe von 10 Mio. €?, respektive 11 Mio. €,? erwirtschaften. Danach wird davon ausgegangen, dass das Wachstum des FCFF um 2% konstant anhalten wird. Die gewichteten durchschnittlichen Kapitalkosten (WACC) betragen 10%.

Der Unternehmenswert pro Aktie

Mit der Ermittlung des Unternehmenswertes mittels der FCFF-Methode wird der Unternehmenswert als akkumulierter Wert des Eigen- und Fremdkapitals als Ganzes bestimmt. Um nun den Wert des Eigenkapitals zu ermitteln, muss das Fremdkapital vom Gesamtunternehmenswert abgezogen werden.

Hätte das Unternehmen also im vorhergehenden Beispiel Fremdkapital in Höhe von 50,00 Mio. €?, so würde sich der Wert des Eigenkapitals auf 84,09 Mio. €? belaufen (134,09 Mio. ?€ - 50,00 Mio. €?). Um nun den Wert pro Aktie zu ermitteln, wird der Wert des Eigenkapitals durch die vorhandene Anzahl an Aktien dividiert.

Hätte das Unternehmen aus unserem Beispiel nun 10 Mio. ausstehende Aktien, dann würde sich pro Aktie ein Wert von 8,41 € ergeben (84,09 Mio. € / 10 Mio. Aktien).

Schaut man sich nun den aktuellen Aktienkurs an, kann man daraus ableiten, ob eine Aktie über- oder unterbewertet ist. Würde die Aktie im obigen Beispiel bei 5€? notieren, so würde sich ein Aufwärtspotenzial in Höhe von +68,2% errechnen (8,41 ?/5,00 ?). Anders herum wäre die Aktie um 15,9% überbewertet, wenn der aktuelle Aktienkurs bei 10,00 €? läge.

Probleme der FCFF-Bewertung

Der Wert eines Unternehmens, der sich aus dem FCFF-Bewertungsverfahren ergibt, ist stark abhängig von den Inputfaktoren, da wir Schätzdaten verwenden müssen. Wie man sich wahrscheinlich vorstellen kann, können diese stark von der Realität abweichen, insbesondere durch unvorhergesehene Ereignisse, die die Cashflow-Ströme entsprechend beeinflussen. Auch die Berechnung des WACC ist eine kritische Komponente, die stets hinterfragt und überprüft werden muss.

Fazit

Unternehmensbewertung ist immer von subjektiven Einschätzungen und Prognosen abhängig. Je besser die Prognosen, desto exakter gibt das Bewertungsmodell den fairen Wert eines Unternehmens wider. Daher ist es immens wichtig, die Prognosen für den FCFF auf ein solides Fundament zu stellen. So können die Schätzdaten durch eine genaue Analyse der Unternehmenshistorie und relevanter Kennzahlen sowie durch Managementgespräche verbessert werden.

Auch ist eine regelmäßige Überprüfung - und gegebenenfalls auch Anpassung - der Bewertungsfaktoren notwendig, insbesondere, wenn neue Informationen zum betreffenden Unternehmen verfügbar werden (z.B. Quartalszahlen, Ad-hoc-Meldungen). Bei guter Arbeit liefert das FCFF-Modell jedoch hilfreiche Aufschlüsse über eine Unter- oder Überbewertung einer Aktie.

War dieser Artikel hilfreich? Bitte bewerten Sie:

Autor des Beitrags "Free-Cashflow-Bewertung: Unternehmenswert berechnen":

Alpha Star Management GmbH

Bewertung: 4.7 von 5 bei 604 Bewertungen