Wie verhalten sich Aktienkurse und wie ist zu handeln?

Über die vergangenen Jahre hinweg, blicken wir auf eine starke und langfristige Aufwärtsbewegung an den Börsen zurück. Dabei können wir natürlich nicht sagen, wie lange sich diese übergeordnete Aufwärtsbewegung noch fortsetzen wird. Jedoch können wir analysieren, woher diese Kurssteigerungen kommen und daraus Handlungen ableiten, welche zu einer Verbesserung der Rendite-Risiko-Struktur führen.

Es gibt mehrere Quellen, die für die Renditeentwicklung von Aktien verantwortlich sind. Zum einen sind dies die fundamentalen Komponenten Umsatzwachstum, Gewinn-Margenverbesserungen und daraus resultierende Ausschüttungen. Dividenden sind also in die Gesamtrenditebetrachtung mit einzubeziehen und machen einen nicht unerheblichen Teil aus. Nicht zuletzt sind Bewertungsausweitungen ein treibender Faktor. Eine Aktien die heute als attraktiver eingeschätzt wird als vor einiger Zeit, bekommt eine höhere Bewertung beigemessen. Dies hat den Effekt, dass der Kurs steigt, unabhängig von der Entwicklung der fundamentalen Faktoren.

Wichtig in diesem Zusammenhang ist, dass die Bewertungsausweitung kurzfristig der größte Kurstreiber überhaupt ist. Auf Sicht von 1-2 Jahren kann diese Komponente bis zu 50% der Rendite einer Aktie ausmachen. Langfristig, also über Zeithorizonte von mehr als 5 Jahren, spielt die Bewertungsausweitung überhaupt keine Rolle mehr, führt also zu keinem Renditebeitrag. Vielmehr bestimmen dann nur noch die anderen drei Faktoren die Renditeentwicklung einer Aktie.

Langfristig wichtigster Einflussfaktor ist das Umsatzwachstum. Der Einfluss auf die Gesamtrendite beträgt auf lange Sicht bis zu zwei Dritteln. Das hat einen logischen Grund. Ergebnismargen sind meist nicht beliebig erhöhbar, sondern stoßen an Grenzen. Auch Ausschüttungen können langfristig nicht mehr als 100% des erwirtschafteten Ergebnisses betragen. Beide Komponenten sind daher für sich betrachtet limitierte Faktoren in der Gesamtrenditebetrachtung, wenngleich sie wichtig sind.

Gewinne und Ausschüttungen können langfristig nur über Umsatzwachstum steigen. Selbst wenn die Rentabilität eines Unternehmens stagniert, steigt das absolute Ergebnis, wenn der Umsatz wächst. Mit einem steigenden Ergebnis kann dann auch die Dividende steigen. Ausschlaggebender Faktor ist dann aber vor allem das Umsatzwachstum, von dem die Ergebnisse und Dividenden abhängen. Daher ist es wichtig, auf Unternehmen zu setzen, deren Umsatzwachstum langfristig positiv sein kann. Branchen, die sich auf dem absteigenden Ast befinden oder die es in einigen Jahren sogar nicht mehr gibt, sollte man also meiden.

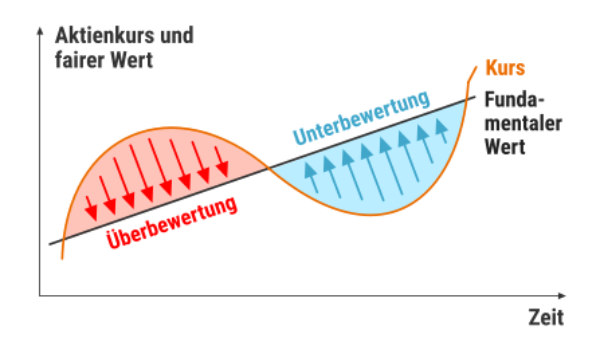

Rückkehr zum Mittelwert

Aus dieser Systematik resultiert die zwingende Erkenntnis, dass man sich nicht von kurzfristigen Kurssteigerungen blenden lassen darf und vielmehr analysieren sollte, wie hoch der Anteil der Kurssteigerung ist, der aus der Bewertungsausweitung erfolgt ist. Gerade in der Rally der vergangenen Jahre ist Bewertungsausweitung ein wesentlicher Faktor gewesen. Vor dem Hintergrund der niedrigen Zinsen und der damit verbundenen Attraktivität der Anlageklasse Aktie hat die erhöhte Nachfrage nach Aktien insgesamt für eine Bewertungsausweitung gesorgt.

Da Bewertungsausweitung nur ein kurzfristiger Faktor ist, wird sich die Spreu früher oder später also vom Weizen trennen. Aktien, deren Rendite auf Bewertungsausweitungen basieren, werden wieder korrigieren und Aktien deren fundamentale Entwicklung ein wesentlicher Renditetreiber ist, werden sich behaupten können.

Dafür spricht auch das Konzept der “Mean-Reversion” (Rückkehr zum Mittelwert). Aktien schwanken über die Zeit um ihre faire Bewertung, gemessen an der operativen Ertragskraft. Das heißt, wenn Aktien höher bewertet sind als ihre operative Ertragskraft, wird sich der Kurs auf Sicht wieder dahin auf das Normalniveau zurückbewegen. Das gleiche gilt natürlich umgekehrt. Durch die Bewertungsausweitung der vergangenen Jahre gibt es viele Übertreibungen, was im Umkehrschluss irgendwann zu Korrekturen führen wird.

Daher ist es immens wichtig, zum einen auf die fundamentale Stärke von Unternehmen zu achten und zum anderen auf eine günstige Bewertung. Nur durch diese Kombination kann sichergestellt werden, dass man gute Aktien zu einem Preis erwirbt, der Entwicklungspotenzial nach oben zulässt. Gleichzeitig wird somit das Rückschlagsrisiko reduziert.

Handlungsstrategien

Aus den oben angestellten Überlegungen folgen zwei klare Handlungsstrategien.

Erstens: Aktien mit einer zu hohen Bewertung sollten konsequent verkauft werden. Im Rahmen der Mean-Reversion wird sich die Bewertung irgendwann wieder normalisieren. Wenn es sich dabei um ein gutes Unternehmen handelt, spricht nichts dagegen, zu einem späteren Zeitpunkt wieder zu niedrigeren Kursen einzusteigen. Das kann bedeuten, dass man Rendite liegen lässt, weil Übertreibungsphasen mitunter lange dauern können. Man lässt dabei aber auch ein stetig steigendes Risiko gleichermaßen liegen, dass einem schmerzlich auf die Füße fallen würde.

Zweitens: Aktien von Unternehmen ohne langfristiges Wachstumspotenzial sind zu vermeiden. Es bedarf keiner exorbitanten Wachstumsraten. Auch ein leichtes Wachstum reicht aus, um langfristig entsprechende Skaleneffekte zu ermöglichen, welche Margenausweitungen zur Folge haben. Insofern können auch vermeintlich langweilige Unternehmen mit sehr niedrigen, aber konstanten Wachstumsraten interessant sein. Schließlich ist auch die Frage nach einer konsistenten Dividendenausschüttung für die langfristige Renditeentwicklung wichtig.

Fazit

In den Alpha Star-Fonds werden die beschriebenen Konzepte konsequent verfolgt. So wurde im Alpha Star Aktienfonds im Zuge der starken Wertsteigerungen der vergangenen Monate die Cashquote auf bis zu 25% ausgeweitet. Dies erfolgte durch das Abstoßen von Positionen, deren Bewertungen sich aufgrund der Kurssteigerungen ausgeweitet haben.

Dies hat nichts damit zu tun, dass Entwicklungen des Gesamtmarktes antizipiert werden. Wann die Rückkehr zum Mittelwert erfolgt, weiß niemand. Aber dieses Vorgehen hält das Rendite-Risiko-Verhältnis innerhalb des Depots im Gleichgewicht und sollte damit vor allem langfristig zu einer Überrendite beitragen, auch wenn eventuell kurzfristige Renditeteile aufgrund von weiteren Bewertungsausweitungen liegen gelassen werden. Mit dem Abbau der Positionen wird also zum einen das Rückschlagsrisiko herausgenommen und zum anderen Cash aufgebaut, um niedriger bewertete Positionen aufzubauen, die im Rahmen des Mean-Reversion-Konzepts nach wie vor Aufholpotenzial haben.

War dieser Artikel hilfreich? Bitte bewerten Sie:

Autor des Beitrags "Gedanken zur Bewertung von Aktien":

Alpha Star Management GmbH

Bewertung: 4.7 von 5 bei 75 Bewertungen

Sie interessieren sich für weitere Details über die Alpha Star-Aktienstrategie, persönlich erklärt vom Fondsmanager Felix Gode? Gerne bieten wir Ihnen aktuell monatliche Updates:

Jetzt exklusiv für Sie:

Unser Investoren-Magazin

und Videos des Fondsmanagements

- Alpha Star-Magazin monatlich

- Video-Bericht des Fondsmanagements monatlich

- Wichtige Depot-Updates gelegentlich

Jetzt Updates abonnieren

Sie interessieren sich für weitere Details über die Alpha Star-Aktienstrategie, persölich erklärt vom Fondsmanager Felix Gode? Gerne bieten wir Ihnen aktuell monatliche Updates:

Jetzt exklusiv für Sie:

Unser Investoren-Magazin

und Videos des Fondsmanagements

- Alpha Star-Magazin monatlich

- Video-Berichte des Fondsmanagements

- Wichtige Depot-Updates gelegentlich

Jetzt Updates abonnieren