Die Zinsstrukturkurve

Sehr interessant:

Transaktionskosten

Handelsstrategien

Rebalancing

Performance Kennzahlen

Inflation oder Deflation

Behavioral Finance

Nachdem die Zinsen über die vergangenen Monate, ja sogar Jahre, stetig rückläufig waren, gab es jüngst einen spontanen und starken Anstieg, insbesondere bei den mittel- und langfristigen Zinsen. Anders herum gesprochen, fielen die Kurse von Anleihen in den letzten Wochen rapide ab. So verlor z.B. der Euro-Bund-Future seit dem Hoch Mitte April bis Mitte Mai rund 5 %, eine Intensität welche in der Form lange nicht mehr beobachtet werden konnte. Hieraus entstanden natürlich schnell Diskussionen warum diese Entwicklung so war und vor allem, warum so schnell? Kündigt sich eine Rezession an, steigen die Zinsen etc.?

Die Überlegungen sind berechtigt, denn die Zinsniveaus gelten als ein sehr guter Indikator für die Wirtschaftsentwicklung insgesamt und natürlich auch die Aktienmärkte. Ein genauer Blick auf die Veränderungen der Zinslandschaft lohnt sich daher.

Die Grundlagen

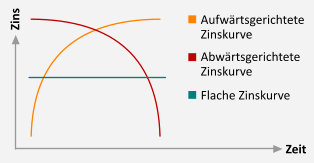

Einen guten Blick auf die Zinssituation erlaubt die sogenannte Zinsstrukturkurve. Diese bildet die Zinsniveaus über verschiedene Laufzeiten ab, angefangen von sehr kurzfristigen Zinsen, etwa 3 Monaten, bis hin zu sehr langfristigen Zinsen für z.B. 30 Jahre. Je nachdem wie sich die verschiedenen Zinsniveaus darstellen, ergibt sich eine bestimmt Form der Kurve, die Zinsstrukturkurve (ZSK). Dabei unterscheidet man in der Regel drei verschiedene Formen, welche diese Kurve annehmen kann: aufwärtsgerichtet, abwärtsgerichtet und flach. Grafisch stellen sich diese Grundtypen wie folgt dar, wobei die x-Achse den Zeitverlauf darstellt und die y-Achse das Zinsniveau:

In der aufwärtsgerichteten ZSK sind also die kurzfristigen Zinsen niedrig und mit zunehmendem Zeitverlauf ansteigend. Diese Form der ZSK ist diejenige, die sich am häufigsten beobachten lässt. Bei einer abwärtsgerichteten ZSK sind die kurzfristigen Zinsen höher als die langfristigen Zinsen und bei einer flachen ZSK ist das Zinsniveau über alle Zeitebenen hinweg ungefähr gleich hoch.

Die Hypothesen

Nun gibt es keine genauen Aussagen darüber, warum die ZSK die jeweiligen Formen annimmt und warum sich die Form verändert. Dabei haben sich drei Theorien entwickelt, welche allesamt Sinn ergeben und wahrscheinlich parallel zueinander eine Berechtigung haben. Auf jeden Fall helfen die Theorien die Verläufe der ZSK zu interpretieren und Veränderungen zu deuten:

- Erwartungshypothese

Die Erwartungshypothese geht davon aus, dass die ZSK die zukünftigen Zinserwartungen der Investoren widerspiegelt. Eine ansteigende ZSK drückt demnach aus, dass die Erwartungshaltung am Markt ist, dass die Zinsen steigen werden. Dabei ist die Interpretation so zu sehen, dass die ZSK die erwarteten zukünftigen kurzfristigen Zinsen aufzeigt. Der 2-jährige Zinssatz setzt sich demnach aus den heutigen 1-jährigen Zinsen plus den erwarteten 1-jährige Zinsen in einem Jahr zusammen. Ist also der 2-jährige Zins derzeit höher als der 1-jährige Zins, wird erwartet, dass der 1-jährige Zins in einem Jahr deutlich höher liegt als heute, also das Zinsniveau steigt.

Da das Zinsniveau sehr eng mit der Inflation verknüpft ist, lässt die ZSK nach der Erwartungshypothese auch den Schluss zu, dass eine steigende Kurve mit einer steigenden Inflationserwartung in Zusammenhang steht, da die Zinsniveaus mit steigender Inflation meist angehoben werden. Dies wiederum lässt auf eine verbesserte Konjunktur Rückschlüsse ziehen.

Unter der Erwartungshypothese spricht demnach eine aufsteigende ZSK für eine gute Konjunktur und damit auch Börsen. Flacht sich die ZSK hingegen ab, da die kurzfristigen Zinsen steigen und die langfristigen Zinsen sinken, wird von einer Wende der Konjunktur ausgegangen.

- Liquiditätspräferenzhypothese

Die Liquiditätspräferenzhypothese besagt, dass Investoren von Anleihen höhere Renditen verlangen, je länger die Investitionsdauer ist. Je länger eine Anleihe bis zur Endfälligkeit gehalten werden muss, desto höher das Risiko von Preisschwankungen. Dieses erhöhte Risiko muss durch eine höhere Verzinsung kompensiert werden. Eine aufwärtsgerichtete ZSK Kurve kommt nach dieser Theorie zu Stande, weil für längere Laufzeiten eine höhere Risikoprämie aufgeschlagen wird. Über die Zinserwartung würde in diesem Fall aber keine Aussage getroffen werden.

- Marktsegmentierungshypothese

Anhänger der Marktsegmentierungshypothese argumentieren, dass jede Laufzeit ein eigenes Segment ist, das unabhängig voneinander von Angebot und Nachfrage geprägt wird. Hintergrund dessen ist, dass sich Anleger vornehmlich in bestimmten Laufzeiten bewegen. Z.B. legen Banken auf Grund der Natur ihres Geschäfts vornehmlich in Anleihen mit kurzen Laufzeiten an, wohingegen Pensionsfondsmanager überwiegend in lange Laufzeiten investieren. Beide Anlegertypen kommen sich also selten in die „Quere“ und determinieren die Zinsstruktur in ihren jeweiligen Segmenten. Mit der Marktsegmentierungshypothese lässt sich insbesondere erklären, warum es zu Weilen zu unregelmäßigen Zinskurven kommt, also mit Unterbrechungen in der auf- oder abwärtsgerichteten Form in bestimmten Laufzeitsegmenten.

Ein Blick auf die letzte Zeit

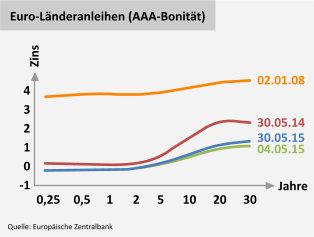

Der nachfolgende Chart zeigt die Zinskurven von europäischen Staatsanleihen höchster Bonitätsstufe zu vier verschiedener Zeitpunkten. Die oberste Linie zeigt den Stand zum 02.01.2008, also kurz vor Beginn der letzten Rezession in Deutschland und Europa. Es wird deutlich, dass die kurzfristigen Zinsen sehr hoch lagen und die ZSK fast flach verlief.

Vor knapp einem Jahr, zum 30.05.2014 hatte sich die Situation dramatisch verändert. In Folge der Rezession 2008/2009 wurden die Leitzinsen drastisch gesenkt, so dass die Leitzinsen nahe Null lagen. Jedoch war noch eine klar aufwärtsgerichtete Kurve erkennbar, da die langfristigen Zinsen noch entsprechend höher lagen.

Anfang Mai 2015, am 04.05.2015, lagen die Zinsen für Anleihen mit Laufzeiten von bis zu 4,3 Jahren im negativen Bereich. Das Anleihekaufprogramm der Europäischen Zentralbank (EZB) ist hierbei der Hintergrund. Durch die Anleihekäufe wird die Nachfrage künstlich erhöht, was das Renditeniveau bzw. die Zinsen drückt. Die noch vor einem Jahr aufwärtsgerichtete Kurve hat sich insgesamt nochmals deutlich abgeflacht und sah der Kurve von Anfang 2008 bereits verdächtig ähnlich, nur auf einem insgesamt parallelverschoben niedrigeren Niveau.

Jüngst nun aber die Erhöhung der Zinsen am langfristigen Ende der Kurve. Am 30.05.2015 waren die Zinsen von Anleihen mit Laufzeiten von 5 Jahren und länger bereits wieder deutlich erholt, so dass die Kurve inzwischen wieder einen merklich aufwärtsgerichteten Charakter erkennen lässt.

Wie lässt sich also der jüngste Anstieg der Zinsen interpretieren? Nach der Erwartungstheorie würde dieser Anstieg bedeuten, dass man am Markt erwartet, dass die Zinsen in Zukunft wieder angehoben werden. Angesichts der Tatsache, dass die Zinsen nicht auf alle Ewigkeit so niedrig und schon gar nicht im negativen Terrain bleiben werden, ist diese Spekulation natürlich einleuchtend. Auch der berühmte Anleiheinvestor Bill Gross hat jüngst auf diese klare Überbewertung von deutschen Staatsanleihen hingewiesen. Die Kurse von Anleihen müssen also fallen bzw. das Zinsniveau steigen, um diese Überbewertung abzubauen.

Auch die Inflationserwartung sollte im Zuge der Niedrigzinspolitik der EZB eher aufwärtsgerichtet aussehen. Die Phase in welcher Deutschland deflationäre Tendenzen aufwies, so wie Anfang des Jahres, scheint zuletzt beendet worden zu sein und die Inflationsraten steigen wieder. Auch das spricht für steigende Zinsen auf absehbare Zeit.

Der Anstieg der Zinsen im mittel- und langfristigen Bereich - und damit der Renditeverfall von Anleihen - in den vergangenen Wochen sind also nicht als Problem zu sehen. Vielmehr sollten die Ursachen dafür, die erwartungsgemäß anziehende Inflation, die konjunkturelle Belebung sowie das steigende Zinsniveau als gute Signale zu werten sein, insbesondere wenn man in Aktien investiert. Anleihen haben in einem solchen Umfeld eher einen schwierigen Stand.

Zinsdifferenzial als Rezessionsindikator

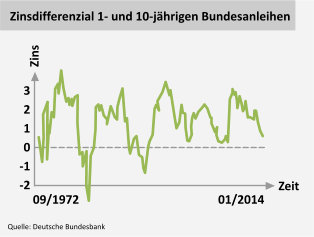

Eine weitere Interpretationsmöglichkeit der ZSK ist die Betrachtung von einzelnen Zinsdifferenzialen, also die Abstände von Zinsniveaus verschiedener Laufzeiten. Dabei macht insbesondere die Betrachtung der Abstände einer langfristigen und einer kurzfristigen Laufzeit Sinn. In der nachfolgenden Grafik ist der Zinsabstand von 1- und 10-jährigen Bundesanleihen abgebildet. Immer dann wenn der Zinsabstand der beiden Laufzeiten hoch ist, liegt eine aufwärtsgerichtete ZSK vor. Bei null, ist der Verlauf flach und bei negativen Werten liegt eine inverse, also abwärtsgerichtete ZSK vor.

Ein Blick auf die Vergangenheit zeigt, dass der Zinsabstand der kurz- und langfristigen Zinsen ein sehr verlässlicher Indikator für Rezessionen war. Vor allen Rezessionen seit 1973 flachte die ZSK von einer aufwärtsgerichteten Formation ab und drehte teilweise sogar in eine inverse Struktur. Wie dem Chart zu entnehmen ist, gab es genau diese Konstellation vor allen Rezessionen in 1973, 1980, 1991, 2001 und 2008. Das besondere dabei ist, dass die Signalgebung des Zinsabstandes sehr früh erfolgte, also rechtzeitig, bevor die Rezession tatsächlich eintrat.

Wie dem Chart auch zu entnehmen ist, nähert sich der Zinsabstand seit geraumer Zeit auf Monatsbasis wieder sehr kritisch der Nulllinie. Die Zinsstrukturkurve wurde also seit 2009 immer flacher, was sich Anfang 2015 sogar noch beschleunigte. Insofern war auch der jüngste Anstieg der mittel- und langfristigen Zinsen eventuell ein wichtiger Schritt, weg von einer drohenden Rezession. Auf der anderen Seite zeigt uns diese Bewegung hoffentlich auch auf, dass die Maßnahmen der EZB zur Stimulierung der Wirtschaft Früchte tragen und es zu einer Dynamisierung der Konjunktur kommt, einhergehend mit höheren Inflationsraten und höheren Zinsen.

Natürlich lässt sich nur schwer eine Prognose darüber ableiten, wie die Zinsbewegung in den kommenden Wochen und Monaten sein werden. Fakt ist aber, dass der jüngste Anstieg zu einer steileren ZSK wichtig war. Für Aktien ist dies ein gutes Zeichen, für Anleihen dürfte die Rally der vergangenen Jahre vorerst zu Ende sein. Mit steigenden Zinsen, sinken die Anleihekurse nun erst einmal.

Fazit

Die Zinsstrukturkurve ist einer der besten Indikatoren zur Prognose der wirtschaftlichen Entwicklung bzw. von Rezessionen. Daher sollte man die Zinsstrukturkurve stets gut im Auge behalten. Wenngleich die Interpretation nicht ganz einfach ist, sollte man die Bewegung beobachten und bei einer Abflachung Vorsicht walten lassen. Denn auch für den Aktienmarkt hat das Zinsniveau klare Implikationen und bestimmt dessen Entwicklung mit. Derzeit scheint das Umfeld für Aktien gut, vor allem vor dem Hintergrund der jüngst gestiegenen mittel- und langfristigen Zinsen. Allerdings muss natürlich auch darauf geachtet werden, dass diese Bewegung kein kurzweiliger Trend ist, sondern sich eher verfestigt.

War dieser Artikel hilfreich? Bitte bewerten Sie:

Autor des Beitrags "Die Zinsstrukturkurve":

Alpha Star Management GmbH

Bewertung: 4.7 von 5 bei 96 Bewertungen

Sie interessieren sich für weitere Details über die Alpha Star-Aktienstrategie, persönlich erklärt vom Fondsmanager Felix Gode? Gerne bieten wir Ihnen aktuell monatliche Updates:

Jetzt exklusiv für Sie:

Unser Investoren-Magazin

und Videos des Fondsmanagements

- Alpha Star-Magazin monatlich

- Video-Bericht des Fondsmanagements monatlich

- Wichtige Depot-Updates gelegentlich

Jetzt Updates abonnieren

Sie interessieren sich für weitere Details über die Alpha Star-Aktienstrategie, persölich erklärt vom Fondsmanager Felix Gode? Gerne bieten wir Ihnen aktuell monatliche Updates:

Jetzt exklusiv für Sie:

Unser Investoren-Magazin

und Videos des Fondsmanagements

- Alpha Star-Magazin monatlich

- Video-Berichte des Fondsmanagements

- Wichtige Depot-Updates gelegentlich

Jetzt Updates abonnieren